文 | 吴明辉

在行业弱周期,每个组织都在努力证明自身价值,以获得生存机会。随着中国白酒行业再次进入调整期,酒业中的个体们也都八仙过海、各显神通,在竞争愈发激烈、消费愈发捉摸不透的弱周期中积极应变,从“五码合一”到“数字化营销”,再到“智慧工厂”“费用改革”等等,一波波“改革”的浪潮都涌向了组织效能的提升。

组织效能即组织生存、适应、维持自身和发展的能力,美国著名经济学家斯坦利·西肖尔认为,是衡量企业经营好坏的各种评价标准的综合。因此结合诸多酒企“停货挺价”的举措,以及部分上市企业发布第二季度预跌的信息来看,白酒企业们经营形式并不乐观,组织效能理应降低或持平。

但根据顺为咨询发布的《2024标杆白酒企业组织效能报告》(后简称为“报告”),在截取的14家A股白酒上市企业(报告选取标准:总营收、净利润两项指标处于行业前列,且主营为白酒的企业)中,绝大多数企业组织效能近几年均有所提升。这不由让人产生疑惑,白酒企业组织效能是否真的有提升?组织效能提升于酒业而言意味着什么?

头部酒企组织效能在提升

在探讨以上问题之前,首先得弄清楚如何评价组织效能高低。由于所讨论的问题因《报告》而起,故以《报告》中的“RR”模型,基于投入、过程、产出三个维度,截取效能产出、盈利能力、成长能力、人效、元效、运营与风险管理等细分维度,来讨论白酒企业们的组织效能。

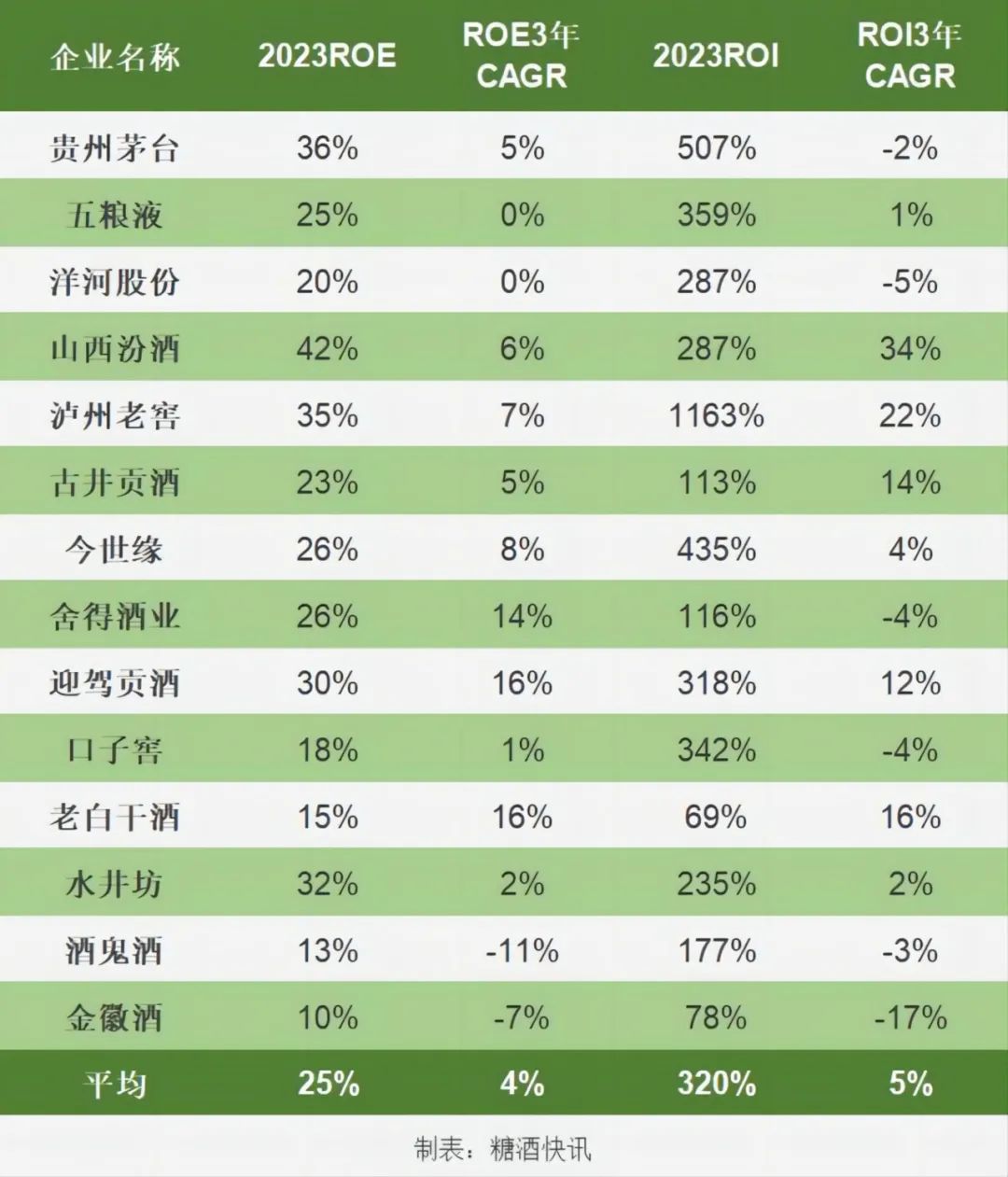

在效能产出上,2023年14家白酒上市企业ROE(净资产收益率=利润/净资产)全部保持在两位数以上,平均达到了25.1%(A股上市企业平均ROE为8.50%);而ROI(人力投资回报率=利润/人工成本)亦是保持在较高水平,平均更是达到了惊人320%,放眼整个A股市场,极少有企业能够望其项背。而将时间刻度以三年计算,以上14家企业效能产出的年符合增长率也保持了持续的增长,三年的ROE与ROI符合增长率分别为4%、5%,而A股近三年的平均ROI分别为9.65%、9.04%、8.50%,复合增长率出现负增长,由此可见其效能产出提升幅度的含金量。

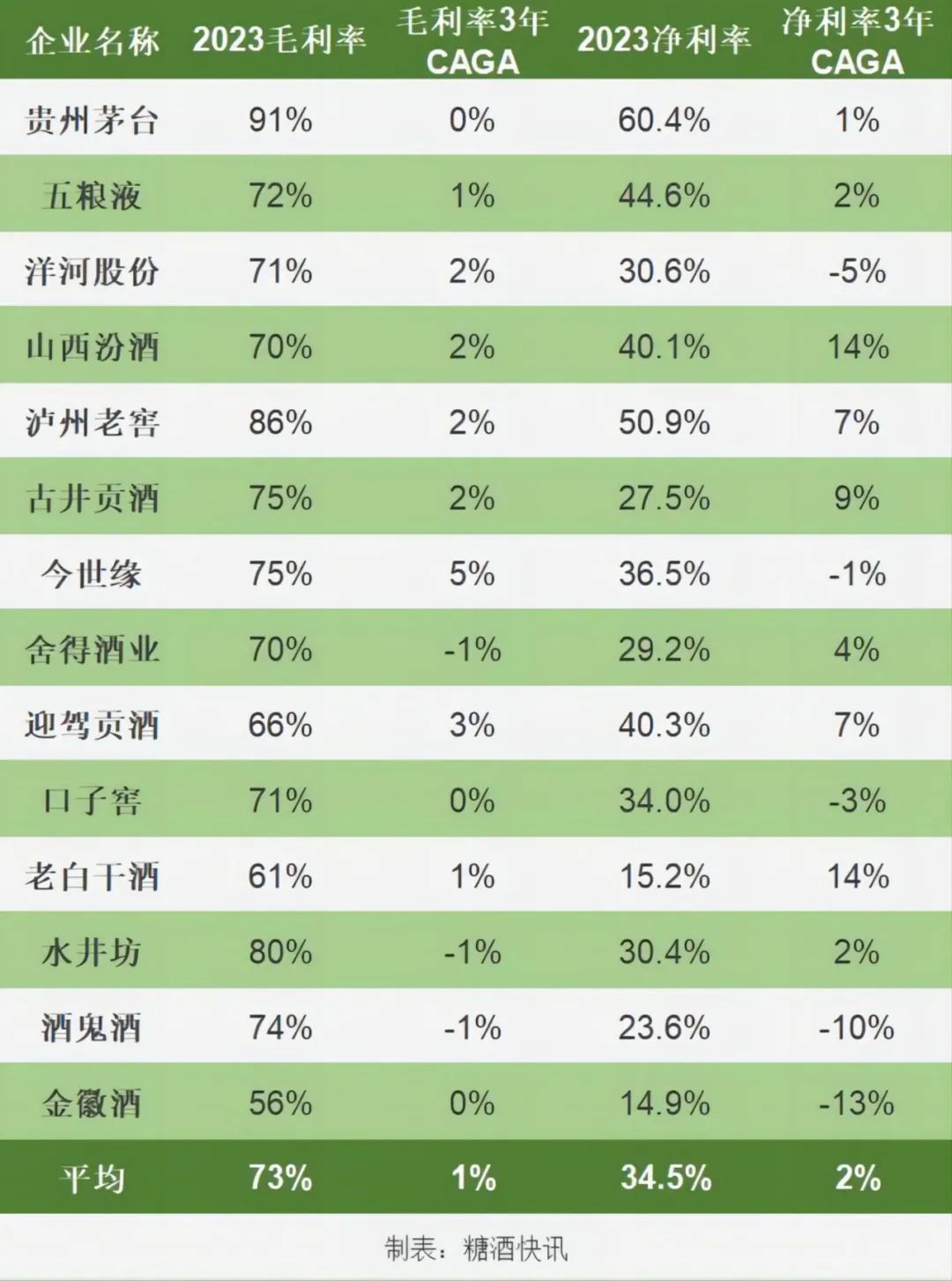

在盈利能力上,无论是毛利率还是净利率,2023年白酒均处于A股上市企业中的领先位置,14家企业平均毛利率与净利率分别达到73%、34.5%,而同年A股上市企业平均毛利率与净利率仅为41.7%、13.59%,足见当前白酒企业的盈利能力之强。

显然,盈利能力提升不仅限于处于优势地位的上市企业,根据公开资料统计计算得知,2015-2023年8年间,中国白酒销售收入从5559亿元增长至2023年的7563亿元,利润总额也从727亿元增长至2023年2328亿元,其利润率从13%增长至2023年的31%,盈利能力普遍较强且在普遍提升,不过在2022年出现了小幅度的下滑。而且从增速来看,以上14家白酒上市企业毛利率与净利率的3年平均复合增长率当中也有部分出现下滑,平均分别仅为1%与2%。

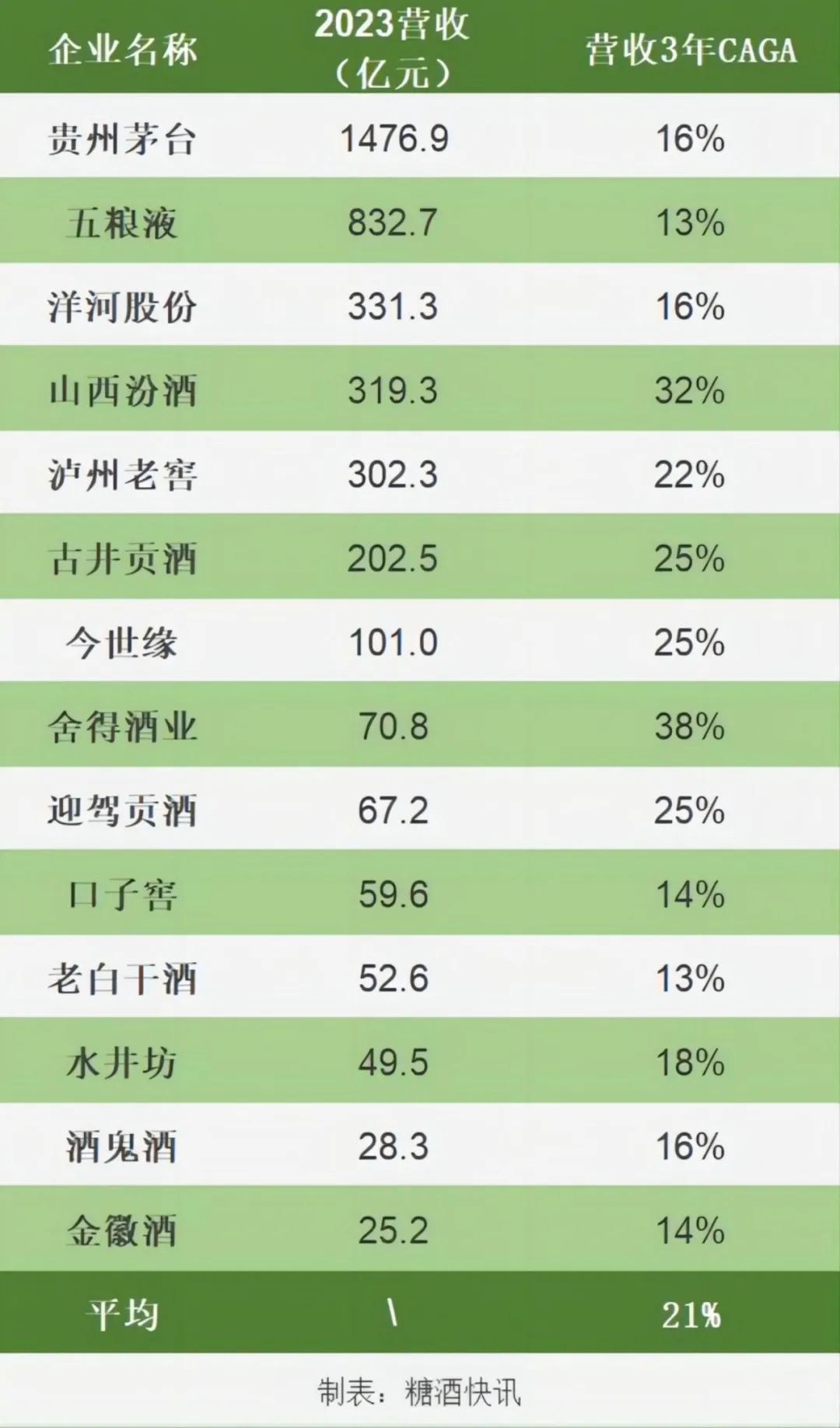

在成长能力上,以上14家白酒上市企业2021-2023年营收年复合增长率均保持在两位数以上,甚至达到了21%,而2021-2023年中国白酒营收年复合增长率仅为7.83%,巨大的差值这意味着绝大多白酒企业3年复合增长率远远低于7.83%,头部企业的成长能力远远高于腰尾部企业,这也吻合当前市场向头部企业集中,酒业挤压式增长的趋势。

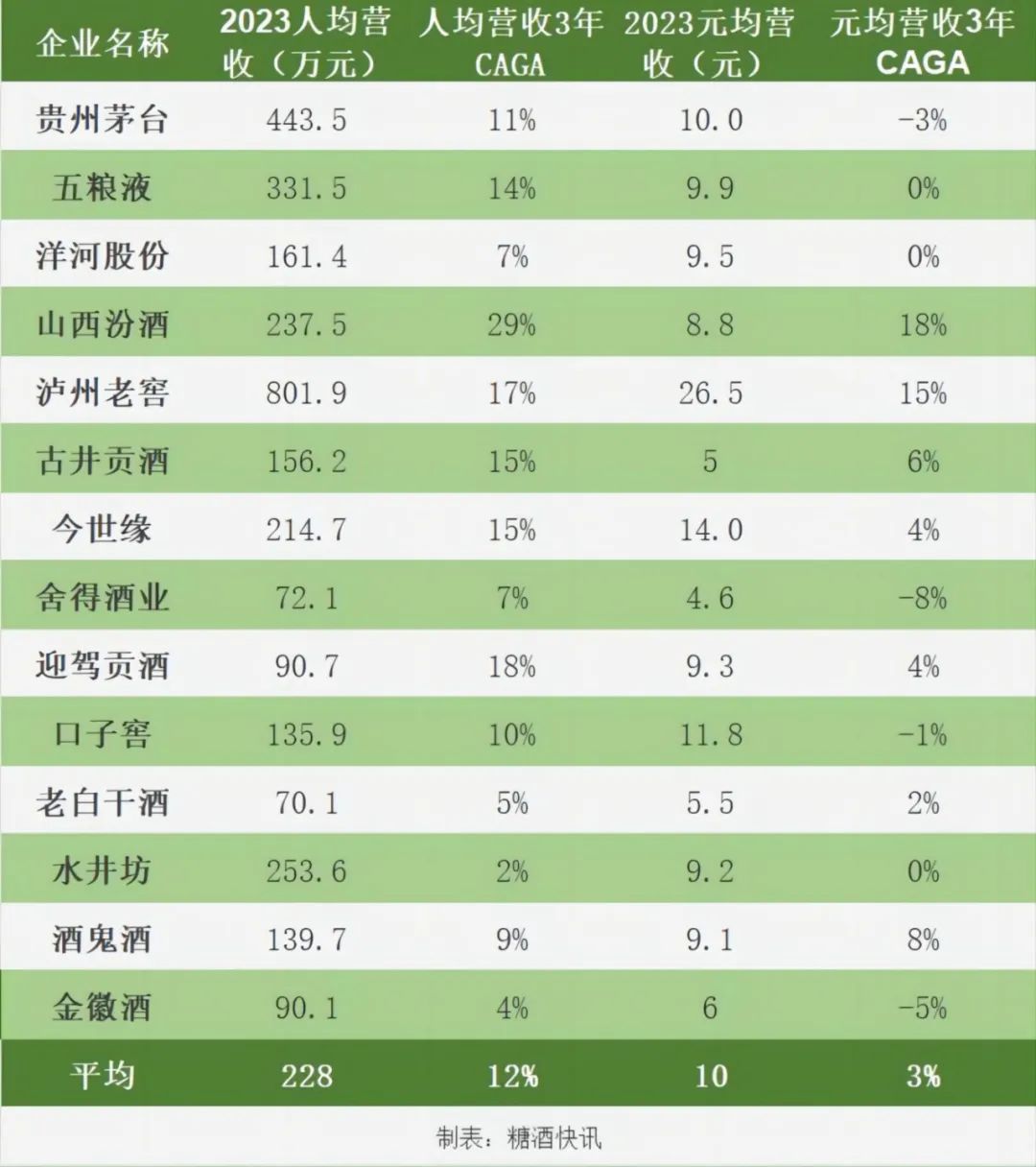

在人效与元效上,2021-2023年以来,大多数企业都保持着持续提升的姿态,特别是在人效方面,3年来14家企业中无一例外均保持正增长,人均营收3年复合增长率平均达到了12%,较为迅速,但营销人效还包括员工数量的变化,不足以说明是效能的提升。而在更能反映效能的元效上,可以看到部分企业3年来不升反降(或持平),不过超半数企业(8家)元均营收3年复合增长率还是出现了正增长,元效提升(平均元均营收3年复合增长率为3%)还是主流。

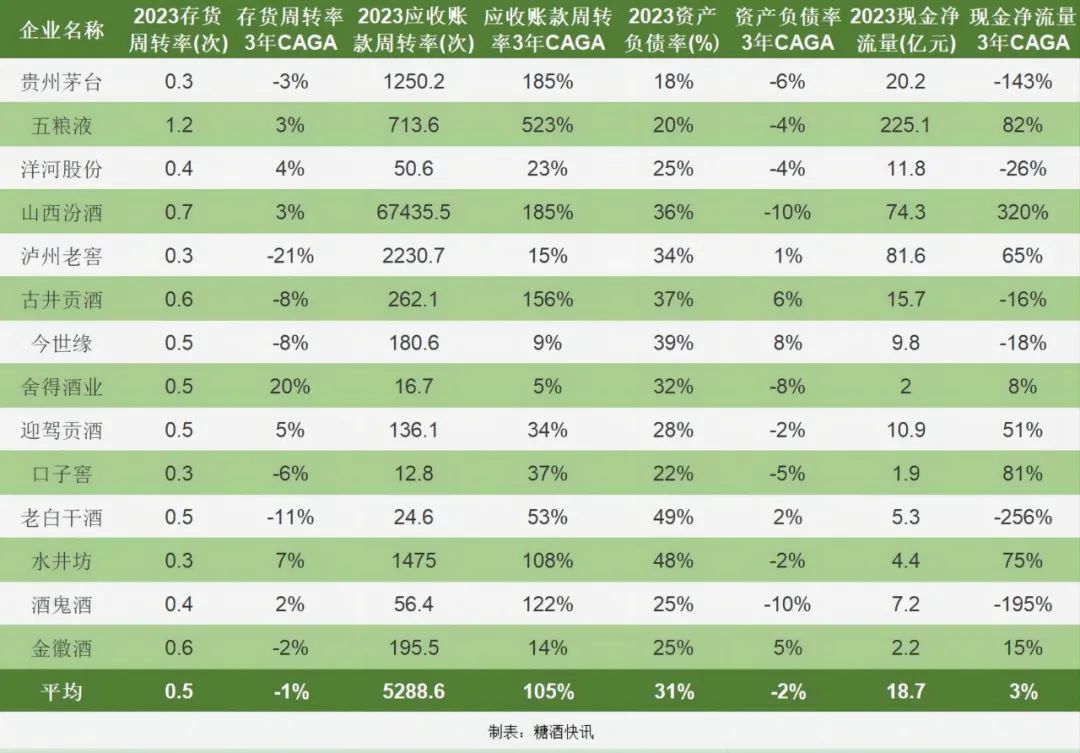

在运营与风险管理上,以上14家企业表现则是喜忧参半。一方面,白酒企业们的存货周转率仍旧不高(平均0.5次),动销与库存难题仍在,同时资产负债率整体较低且增长率有一定程度的降低,企业对外经营活动变得更加谨慎;好在另一方面,多数白酒企业们的现金净流量有所增长,表明即便在行业下行周期中,白酒企业们的财务状况和运营效率仍在持续改善,且存货周期率3年复合增长率有一定程度的下降(-1%),另外应收账款周转率也有大幅提升,表明动销与库存风险有所改善,与经销商们的互动更频繁了。

基于以上维度的分析可以清晰看到,代表着中国白酒行业头部力量的14家白酒上市企业在效能产出、盈利能力、成长能力、人效、元效等多个维度均表现出了效能的提升,仅在运营与风险管理中出现了局部不利效能提升的变化。

但是还不足以说明酒业整体的组织效能是在提升的,毕竟在盈利能力、成长能力两大有一定数据支撑的维度中,除以上14家头部上市企业外,绝大多数腰尾部酒企盈利能力与成长能力均在低速提升,甚至不少企业还可能是在下降。所以近年来,酒业组织效能有提升,但多集中在头部优势企业中。

酒企提升组织效能有什么用?

前文提到,组织效能是组织生存、适应、维持自身和发展的能力,在酒业进入发展冷静期的当下,少量头部酒企组织效能普提、大量腰尾部酒企组织效能缓提或降低,这样的变化将会给酒业带来哪些影响?

首当其冲的是对酒业在资本市场中的价值表达产生影响。从公开信息得知,以上14家上市企业以2023年底的市值为基准,仅有2家企业的3年市值年复合增长率为正,平均3年市值复合增长率为-8%,白酒在资本市场所展现的投资价值有所弱化。而头部酒企们组织效能普遍在提升,他们又多为上市企业,随着盈利能力、效能产出等基本面,以及成长能力、人效、元效等发展空间不断提升,或将让酒业在资本市场呈现出更丰厚的投资价值。

同时,随着头部酒企在探索组织效能提升的过程中,还将对生产企业、经销商、终端商的组织与业务形态造成影响。华策咨询合伙人王云利认为:“在竞争内卷时代,酒企提升组织效能就是激活团队、提高组织产出、增加公司收益,做到千斤重担人人挑,人人头上有指标。”从中体现出了组织效能追求的四大目标:效率、效能、质量和效益。

而如要达到以上目标,实现组织效能的整体提升,必将对酒业生态从生产到营销、从人员到费用进行全方位的优化,从“五码合一”到“数字化营销”,再到“智慧工厂”“费用改革”等等,让生产、营销等环节的业务形态都发生了变化。

譬如在营销环节,酒业出现“五码合一”的新形态,通过垛码、箱码、盒码、瓶码和盖内码,将生产企业、经销商、终端商、消费者串联起来,可以实现更对市场的更精准把控、对消费者更精准营销,可以有效避免串货乱价等现象,强化了酒企对市场的管控能力,较过去“遥控式”的营销业态有所差异。

不过在追求组织效能提升的过程中也将产生一些副作用。还是以“五码合一”为例,不少酒企通过“五码合一”进行反向红包操作,以此来调动经销商的销售热情,以及刺激消费者的购买热情,但在实际操作中出现了部分经销商、终端商通过“反向红包”套利与低价销售等乱价行为。如头部酒企价格体系受到不利影响,受伤害的可是整个酒业。

除此之外,头部酒企组织效能提升还可能对渠道库存造成影响。目前,头部酒企存货周期率3年复合增长率下降、应收账款周转率提升,生产企业的库存改善,而它们的产品则流向了渠道经销商与终端,但从中国酒业协会公布的信息来看,经销商与终端商们动销并未出现较大改善,这可能加大渠道库存的压力。不过好在近期不少酒企均纷纷停货,给予了渠道消化的空间,同时也想方设法帮助渠道改善动销,但要彻底解决渠道当前的困局,还需要带领着渠道经销商、终端商们,一起提升组织效能(部分上市流通企业效能不高),提升他们自己的“抵抗力”。

总之,透过白酒生产企业组织效能的动态变化可以印证三点信息,一是酒业还在自我进化不断向前奔跑,基本面与业态均在变好;二是酒业的酒业的集中化趋势仍在演变,且还在加剧;三是组织效能提升对帮助酒业走出冷静期效果有限。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯