文 | 邓波

也许要等到5年以后,人们才能确认,过去几年江西白酒的变化,揭示出了一些白酒行业不为人注意的关键点。也许是四特,也许是李渡,或者江西其他的白酒企业,他们将在未来5年为区域白酒的突围作出一种新的示范。

江西白酒的三个刻板印象

一直以来,人们对江西白酒有三个刻板印象:小、低、封闭。

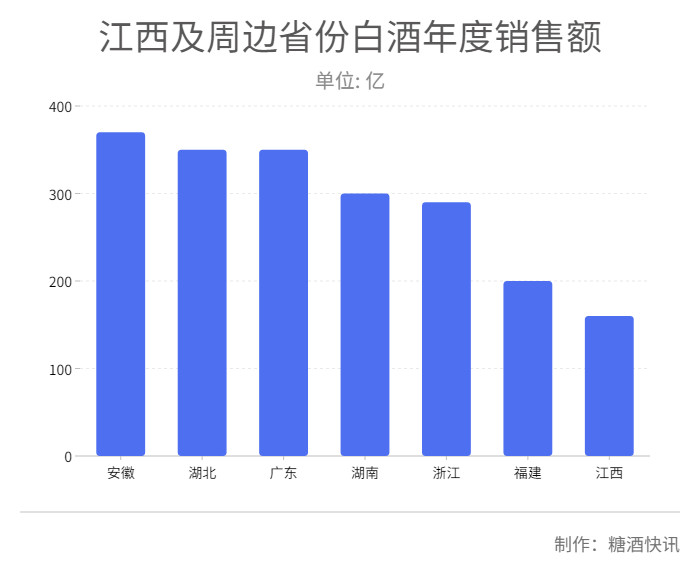

“小”首先是指总体量小,2018年江西省白酒销售额约为100亿元,远低于周边相邻省份浙江、安徽、湖北、湖南、广东、福建。即使在连续增长数年以后的2023年,江西白酒市场容量依然在7省当中排名垫底。

“小”的另一个含义是指江西本地品牌实力不强。除开领军品牌四特、李渡,本地目前还没有别的企业年销售额超过10亿元。在白酒行业,人们以销售规模论英雄,销售额小的言下之意就是本土品牌弱小,似乎不堪一击。

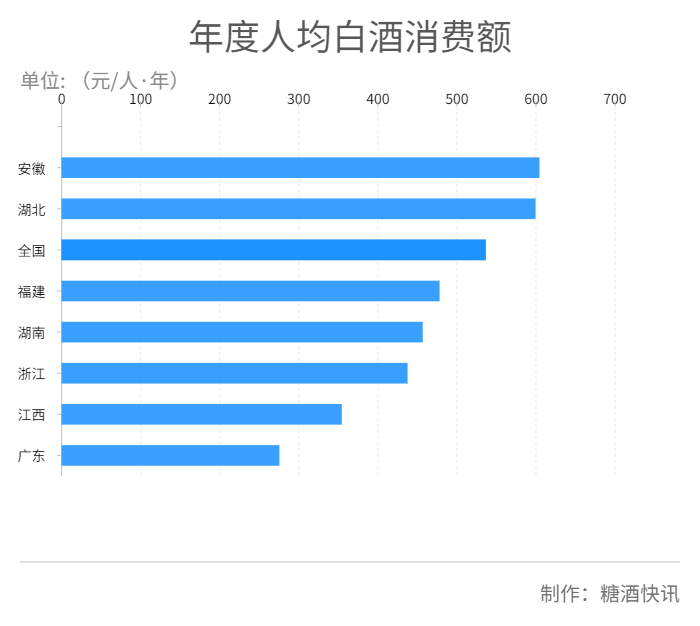

而“低”的意思则是江西白酒消费水平低。2018年,江西人均年度白酒消费额约222元,远低于全国404元的平均值。2023年,江西市场白酒人均年度消费额仍然比全国平均水平低33.9%。

2023年江西及周边省份白酒消费状况

经济数据似乎也能支持这一点,2023年,江西省GDP为3.2万亿,在全国31个省市自治区当中,排名15,虽与前几年相比全国排名有明显提升,但无论是GDP总量还是人均GDP,江西依然落后于周边六省,尴尬的“环江西经济圈”依然存在。

江西及周边省份GDP

江西及周边省份人均可支配收入

“封闭”是个带一点贬义的说法,让人觉得问题的重点在于消费者和经销商排外,不接受新鲜事物,更不愿意尝新。

江西市场的重新解读

小、低、封闭,三个词给人消费水平低,白酒企业弱小,发展缓慢的感觉,让人误以为江西白酒市场死水一潭,但事实上并非如此。在重重压之下,江西白酒不仅没有被压垮,反而积极调整,寻找新消费环境之下的突围之路。

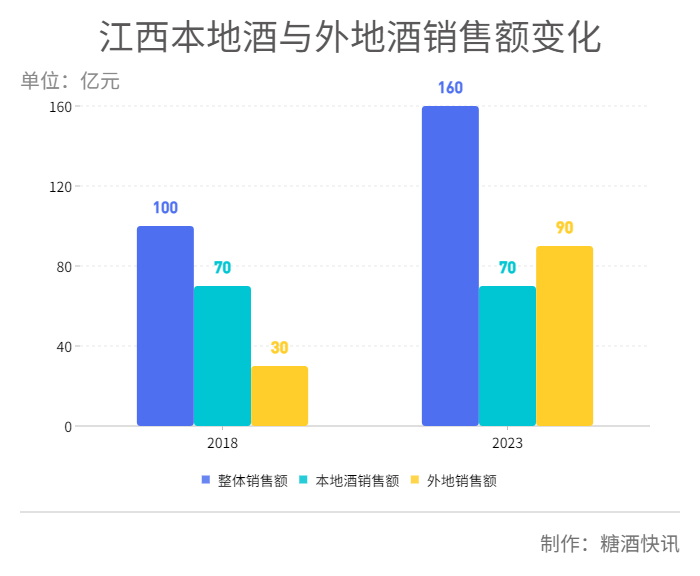

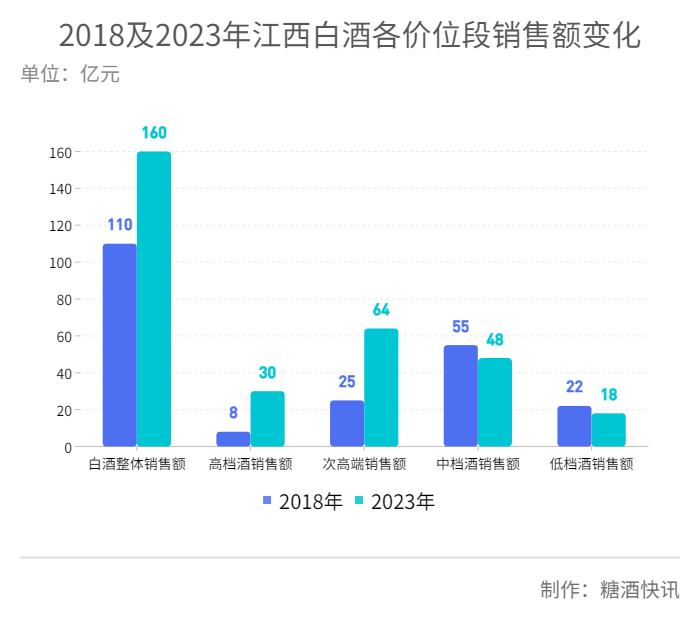

偏低的数据,掩盖了最近五年江西白酒市场超速发展的事实。这可能与江西经济超速增长有关,江西白酒市场销售额持续增长,超出全国平均水平。从2018年的110亿元左右,增长到2023年的160亿元,年度复合增长率为9.82%。而同一时期,中国白酒年度复合增长率为7.11%,江西白酒市场的复合增长率比全国高出38.1%。

其实,江西白酒市场并不排外。最近五年,江西白酒两大变化之一,就是外来白酒的销售占比不断提升,从30%增长到60%;另一大变化就是市场体量不断扩大。

在外来白酒销售占比不断提升的情况,依然感觉江西市场“封闭”,可能是外来品牌在江西市场拓展吃力,同时本地白酒依然畅销的原因。十年前,安徽白酒大举进攻江西市场,古井贡、迎驾贡、皖酒等品牌一度风光无限,但都在随后几年内出现下滑,风头不再。

最近五年,酱香新贵们在全国各地攻无不克,战无不胜,获得了跨越式,甚至爆炸式增长。但是在江西市场,新贵们始终没有实现10亿元级别的突破。

尽管酱香新贵进攻凶猛,江西本土品牌总销售额并没有出现明显下滑,变化主要在本土品牌之间此消彼长。

四特作为江西白酒的领头羊,曾经占据江西市场半壁江山,高峰期销售额50亿元。由于品牌老化等原因,近年四特在江西本地销售下降了20多亿元。虽然李渡带来了近10亿元的增长,但要保持总量不变,本土品牌需要增长10亿元以上。

而最近三年,江西的区域品牌稳住了阵脚,如堆花、樟树贡、七宝山、百花洲、清华婺等保持微幅增长,而临川贡、莲塘高粱、赣酒、陶令酒、潭花、全良液一批本地老品牌开始活跃。众多企业的增长,汇聚成江西白酒超过10亿元托底量。

目前在江西市场,年度销售额超过20亿元规模的外来品牌仅有茅台和洋河系列酒,10亿元左右仅有劲酒的毛铺系列,而五粮液、泸州老窖、习酒、郎酒等品牌全系列酒年度销售额在3-5亿元不等。最近四五年间,在其他一些市场炙手可热的酱酒品牌,如国台、钓鱼台、珍酒、金沙、丹泉等,要么火热一度后逐渐退潮,要么始终不温不火,在部分市场,如赣州、南昌获得一定销售量。

江西看区域白酒的核心动力

拉长时间来看,江西白酒市场先是浓香大军围攻,除了五粮液获得10亿元销售,仅有洋河实现10亿元、20亿元的突破;最近五年,酱香大潮之后,酱香群雄轮番来袭,除茅台之外,没有品牌能突破10亿元规模。看起来散、小、弱的江西白酒,用什么抵抗一次又一次冲击,市场的壁垒是什么?

在领头羊品牌调整背景之下,江西诸多企业通过汇量增长依然实现了总量不变。一次又一次在与外来品牌的战斗中逐渐成长。江西白酒增长的韧性从何而来?

口感惯性可能是有效的市场壁垒。

2024年2月,江西省政府发布了一则《我省开展违规收送茅台酒等高档烟酒专项整治》公文,推进反腐纠风行动。此事被解读为江西市场酱香白酒承压的原因。

但事实上,酱香白酒在江西市场拓展一直举步维艰。对照2023年江西与周边六省酱香酒占比,福建、广东市场的酱香酒销售额占比远高于全国平均,浙江、湖南与全国平均基本持平,而湖北、安徽、江西则远低于全国。此时,江西省政府的公文并没有发布,因此,公文影响说并不靠谱。

2022年江西及周边省份酱香白酒占比

对这种现象有两种解释,一种认为力量的对比,决定酱香占比,如果当地地产酒强势,酱香酒占比会小于平均。与湖北、安徽、江西等省相比,福建、广东、浙江等省的本地白酒品牌确实不强,而酱香白酒主要产自于贵州、四川,都是外来者,这似乎可以与力量对比说相互印证。

“力量说”在大面上说得通,但是在江西市场却有一点不符合实际。众所周知,最近几年四特酒的销售额在下降,而李渡则刚刚突破10亿元大关。从力量对比来看,现在处于风口之上的酱香酒很容易在江西市场实现大扩展。但事实是,疫情之后,多个酱香酒品牌在江西市场出现停滞或下滑。

江西酒类流通协会秘书长阙英才认为,酱香白酒在江西市场这种现象一般来自于酱香酒本身过快过滥的问题,另一方面则来自于兼香白酒的口感壁垒。江西白酒产品以特香型,及以特香型为基础的创新香型为主流,同时,江西白酒消费中特香型白酒也是市场主流,目前仍然占据总体销量的60%以上。因此,江西白酒市场具有强的特香型口感惯性。

江西白酒的口感惯性,与都跟四特酒有极大关系。特香型白酒原料工艺独特,风味独到,兼具浓清酱三香风味兼具,又三香不靠,协调优雅。因此,无论是浓香酒、还是酱香酒,或者清香酒来到江西,消费者都感觉似曾相识,难以引发更换香型的冲动。

而四特酒厂特殊的风味,以及70余年的发展历程,尤其上世纪八九十年四特酒厂的快速增长,以及特香型白酒标准化,对江西白酒企业带动,都是其他区域少见的。这客观上对江西消费者进行了一场长达三十余年的口味培育,养成了口感惯性。

从江西与周边六省酱香酒占比来看,湖北有白云边,安徽有口子窖,江西市场更多企业长期生产特香型白酒,或者以特香型为基础的兼香白酒,这意味着,在当地市场有相当大体量的兼香型白酒消费群体,他们的口感惯性,才是市场的壁垒。

消费结构化升级的限制与机会。

过去十余年,很多区域白酒在全国名酒、酱香新贵的两轮猛烈攻势之下,销量、利润直线下滑,江西白酒能维持住整体销售额,除了口感壁垒之外,一个重要的原因就在于四特和李渡两家企业的引领与示范。

先有四特的产品线扩展,引发了江西白酒企业产品线整体向上布局,顺应了消费潮流。多数区域白酒企业落后的关键原因,在于产品线不能顺应消费潮流的变化。

大约2015年前后,白酒行业展开了一场消费结构化升级,白酒整体呈现总量不增长,均价上升的趋势。体现在微观上,则是低端价位段市场容量变小,高端、次高端容量持续增长。如果在这个变化过程中,白酒的产品线在高端、次高端有所布局,且企业在经营上对这两个价位段作出了战略性倾斜,那么这家企业大概率就能享受这次结构化升级的巨大红利,比如白云边、古井贡、洋河等。而大多数区域企业并未能享受这次升级,他们因为产品线布局偏低而跌入深渊。

但因为四特,江西白酒企业这个问题并不严重。四特酒在1998年推出四特十五年,打开区域品牌的天花板,随后展开成为年份系列酒;2010年,四特推出东方韵系列酒,布局次高端市场,具有前瞻性的产品线布局推动四特快速增长,也引发多家企业的模仿。而这类模仿在随后的消费结构化升级中,享受到了市场红利。

李渡以一己之力,引发了江西白酒市场的“复古光瓶酒”消费潮流。2014年,李渡推出李渡高粱酒1955,定价350元/瓶,一举打开江西白酒市场的财富大门。李渡“复古光瓶酒”的成功,也为江西各企业所模仿。在当下白酒兴起品质消费潮流之际,江西白酒企业又先行了一步。

基于风土与历史的地域认同。

江西因盛唐时设“江南西道”而得名,虽坐拥“吴头楚尾,粤户闽庭”之地利,受限于地形。江西的地形地貌相对闭塞,山地和丘陵约占78%,布局在省界东西南三面,阻碍了江西与周边省份交流,唯北面有鄱阳湖,联通长江,中部少许平原。有人评价,江西在战乱时期容易成为人们的避风港,但和平年代却因交通受限而不利发展,在水运重要性下降之后更是如此。长期以来,江西经济发展在全国居于中等。

但另外一面,江西人有以自己的历史文化自豪。衣冠南渡以来,江西人口繁盛,经济发展,兴学读书风气领天下之先,遂成人文渊薮之地。中国科举千年以来,江西籍进士有一万余人,以一省之力占全国进士十分之一,堪称科场第一省。历史上,江西籍以文名著世者,如陶渊明、王安石、欧阳修、曾巩、黄庭坚、杨万里、晏殊、汤显祖等洋洋数百人,他们造就了“临川才子”“庐陵文化”等专有名词,更为江西赢得了“文章节义之邦,白鹤鱼米之国”之美名。这构建江西人的自信的底色,一直传承至今。

地域情结的表现都是相似的,产生地域认同的原因却各有不同。我们看到,无论是当年的洋河,还是现在的古井贡;无论是河南的仰韶,还是江西的李渡。他们不仅在区域市场继续力量实现突破的战略相近,而且在跨区域拓展的路径和方式上也相近。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯